买卖股票系列问题是LeetCode上一个很经典的系列问题,问题由浅入深,很有意思。这些问题当中,最简单的场景只需要对数组进行一次遍历并将极值求出即可,而复杂的场景则需要应用到动态规划思想去求解。

简单场景显然不是本文讨论的重点,但是我们需要通过简单场景,理解其中的动态规划思想,然后解答复杂场景的难题。

题目简述

买卖股票系列问题的核心是:1

2给与某支股票若干天内的价格序列,问如何买卖股票能获得最大收益。

例如,某支股票在连续6天内价格分别为 [7, 1, 5, 3, 6, 4] ,问在哪天买入,哪天卖出,能够获得最大收益(卖出必须在买入之后)

该系列问题一共有6个场景,分别有不同的买卖操作要求和限制,具体如下:

| LeetCode题目序号 | 题目 | 要点概述 |

|---|---|---|

| 121 | 买卖股票的最佳时机 | 一次买卖,取最大利润 |

| 122 | 买卖股票的最佳时机 II | 不限买卖次数 |

| 714 | 买卖股票的最佳时机-含手续费 | 不限买卖次数,但是每次卖出股票需要付手续费 |

| 309 | 买卖股票的最佳时机-含冷冻期 | 不限买卖次数,但是每次卖出需要等1天才能再次买入 |

| 123 | 买卖股票的最佳时机 III | 最多买卖2次 |

| 188 | 买卖股票的最佳时机 IV | 最多买卖 k 次 |

DP 思路解析

动态规划思想回顾

回顾一下动态规划的思想。用一个经典的入门级动态规划问题 斐波拉契数列 来回顾一下。

对于 斐波拉契数列 的第 i 项,总可以由以下公式递归得出:1

2Fibonacci(i) = Fibonacci(i - 1) + Fibonacci(i - 2)

# 为了便于行文,以下 Fibonacci(i) 函数简写为 F(i)

而在递归过程中,总有一些状态能提前碰到。比如计算第6项时, F(6) = F(5) + F(4),我们能得到第 5 项和第 4 项 的值,而计算第 7 项, F(7) = F(6) + F(5),有需要计算第 6 项和第 5 项。

因此,我们在计算 F(6) 时就将 F(6) 和 F(5) 的值记录下来;在计算 F(7) 时直接用上之前的值,就不用再重复计算了。

所以,递推和记录就构成了动态规划思想的核心。而动态规划用于解题,关键就是要找到这个状态转移方程式,即上面提到的递推公式。

至于什么问题可以由动态规划的思想得出呢?需要满足:

- 重叠子问题:即可以通过记录的方式避免重复求解子问题

- 无后向性:子问题的结果不影响后续问题的解

买卖股票的动态规划思路

本题中需要对数据的操作有2种:买入和卖出。如果只有一个状态,那就很难找到状态的转移过程了。但是,如果

- 将状态分为 “持有股票” 和 “不持有股票”,分别对2种状态计算最大收益;

- 利用负收益来记录持有股票状态,把买入动作造成的成本也记录进来

可以发现:第 i 天的 “持有股票” 和 “不持有股票” 的状态均可以由前一天对应的状态转化过来,并且不会影响后续状态。

这种思路竟然很巧妙的符合了动态规划解题的2个要求。

具体如下:

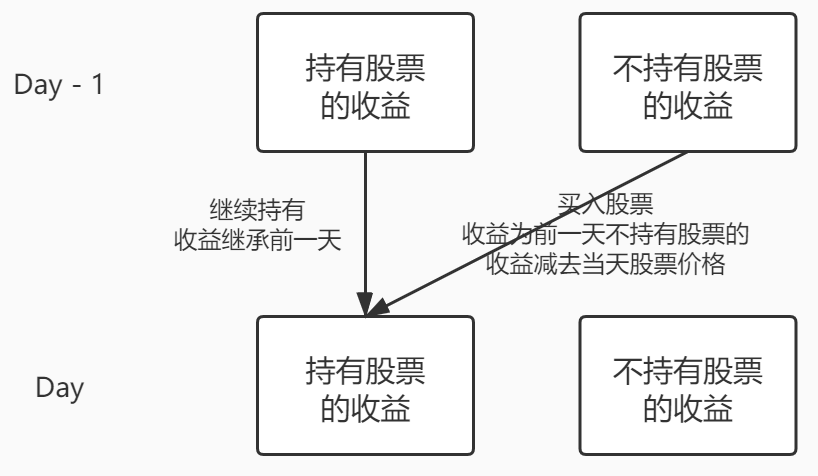

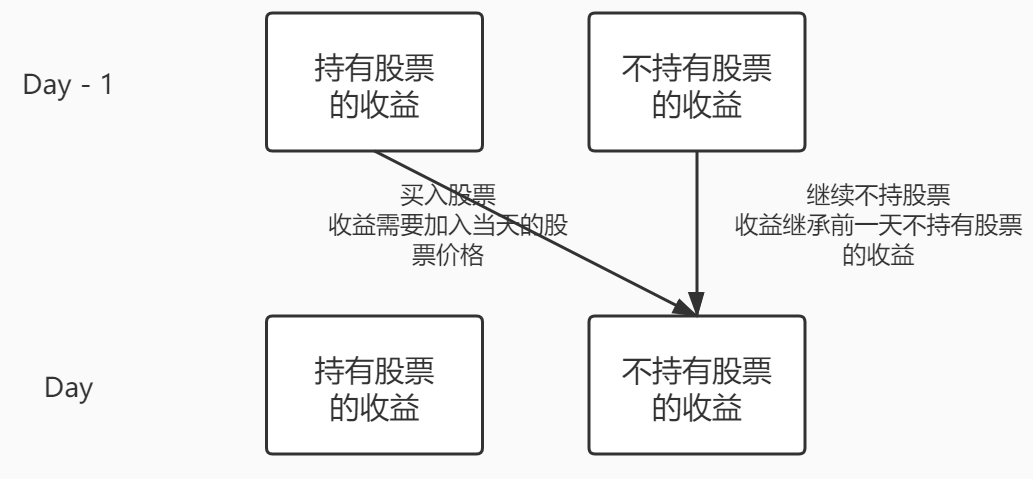

对于持有股票的状态,它可以由前一天的2种状态转移过来:

- 如果前一天就持有股票,则继承它的收益(不进行买入操作,收益不变)

- 如果前一天不持有股票,则需要按前一天不持有股票状态的收益,减去当前股票价格,可以理解为按今天的价格买入股票

对于上面的第2种情况,如果在系列问题场景一中,即只买卖一次的情况下,则只能由 0 收益转移过来。因为只交易一次,它的前一天一定是没有进行过交易,那么收益和成本均为0。

对于不持有股票的状态,它也可以由前一天的2种状态转移过来:

- 如果前一天持有股票,今天卖出股票,则可以按照当天股价进行收割,计算当前收益

- 如果前一天也不持有股票,则继承昨天的收益,因为不买不买,不亏不赚

大致介绍了动态规划的思路,接下来我们就具体的场景,带入动态规划的解题思想,对不同场景的问题各个击破。

基本型:一次买卖

题目分析

此场景其实不需要动态规划,只需要遍历 prices 数组时,记录之前的股票最低价,同时计算当前抛出股票的收益;遍历过程取最大值即可。因为不能先卖再买,所以不用算后面出现的更低价。伪代码如下:1

2

3

4

5

6

7minPrice <- Integer.MAX_VALUE

maxProfit <- 0

for day in days:

if prices[day] < minPrice:

minPrice <- prices[day]

curProfit <- prices[day] - minPrice

maxProfit <- MAX{curProfit, maxProfit}

讨论这种解法不是本文的目的,我们的目的是为了更容易理解后续变种的解法,所以尝试用DP的思想来解这道题。

状态转移方程

经过前面对动态规划思想的分析,此处直接给出状态转移方程式:1

2 Hold(i) = Max{ Hold(i-1), 0 - prices[i] }

NotHold(i) = Max{ NotHold(i-1), Hold(i-1) + prices[i] }

- Hold 函数 表示第 i 天时,手上持有股票所累积的收益,或者说成本。它由 2 种状态转移过来:

- 情况 1: 前一天已经持有股票,这时直接继承前一天的收益(或成本)

- 情况 2: 今天买入股票,那么成本为 -prices[i]

- NotHold 函数 表示第 i 天时,手上不持有股票所积累的收益。它也由 2 种状态转移过来:

- 情况 1: 前一天没有持有股票,则收益继承;

- 情况 2: 将前一天的股票卖出,收益为 prices[i] - Hold(i-1)

本质上,Hold 函数是用于计算第 i 天之前,股票最低价格是多少;而 NotHold 函数则用于计算如果今天卖出股票,可以收益多少钱。

填表过程

以股价 [7, 1, 5, 3, 6, 4] 为例:

| 天数 | 股价 | Hold | NotHold |

|---|---|---|---|

| 1 | 7 | -7 | 0 |

| 2 | 1 | Max{ Hold(1), 0 - prices[2] } = Max{ -7, 0 - 1 } = -1 |

Max{ NotHold(1), Hold(1) + prices[2] } = Max{ 0, 1 + (-7) } = 0 |

| 3 | 5 | Max{ Hold(2), 0 - prices[3] } = Max{ -1, 0 - 5 } = -1 |

Max{ NotHold(2), Hold(2) + prices[3] } = Max{ 0, 5 + (-1) } = 4 |

| 4 | 3 | Max{ Hold(3), 0 - prices[4] } = Max{ -1, 0 - 3 } = -1 |

Max{ NotHold(3), Hold(3) + prices[4] } = Max{ 4, 3 + (-1) } = 4 |

| 5 | 6 | Max{ Hold(4), 0 - prices[5] } = Max{ -1, 0 - 6 } = -1 |

Max{ NotHold(4), Hold(4) + prices[5] } = Max{ 4, 6 + (-1) } = 5 |

| 6 | 4 | Max{ Hold(5), 0 - prices[6] } = Max{ -1, 0 - 4 } = -1 |

Max{ NotHold(5), Hold(5) + prices[6] } = Max{ 5, 4 + (-1) } = 5 |

可以看到,NotHold(6) 的结果为 5,表示第 6 天不持有股票(已经卖出)的最大收益为 5。

其他分析

- Question:为什么 NotHold 第二个状态的由来是 Hold(i-1) + prices[i] ?

- Answer:第二个状态表示今天以prices[i]的价格卖出股票,而 Hold(i-1) 表示前一天持有股票的最大收益(成本最小)

P.S. 其实这个 “只进行一次买卖” 的场景下,Hold 函数其实就是找到成本最低的那一天进行买入。

理想量化交易:不限买卖次数

题目分析

此场景不限制交易次数,意味着只要找到每次涨跌的极值,进行扣除计算,就能算出最大利润。但是这种算法依然不是本篇讨论的重点。

在 DP 思路的框架下,对于 Hold 函数,如果由 情况2(今天才买入股票)转移过来,则它的收益应该是昨天未持有股票的收益,扣除今天买入股票的成本。

CAUTION:这个场景是 DP 思路的关键;理解了这个场景,后续场景更难的问题,理解起来就容易得多。

状态转移方程

同样,直接给出状态转移方程:1

2 Hold(i) = Max{ Hold(i-1), NotHold(i-1) - prices[i] }

NotHold(i) = Max{ NotHold(i-1), Hold(i-1) + prices[i] }

Question:为什么 Hold 函数可以从 NotHold(i-1) - prices[i] 转移来?如果减去当天的估价,不是肯定会比 Hold(i-1) 低么;如果 Hold(i-1) 永远大于 NotHold(i-1) - prices[i],那么不是永远不会从 NotHold 转移过来了?

Answer:需要了解,如果 Hold 从 NotHold(i-1) 转移过来,那么 NotHold(i-1) 已经将 Hold(i-2) 的利益收割了。比如下面这种情况(假设最初股票为1元):

| 天数 | 股价 | Hold | NotHold |

|---|---|---|---|

| 1 | 1 | -1 | 0 |

| 2 | 3 | -1 (继续持有) |

2 (卖出股票,收割 2 元) |

| 3 | 2 | 0 (由 NotHold(2) 转移过来,已经将收割的 2 元计算进来了) |

2 (虽然按今天的估价卖出能赚 1 元,但显然不如昨天卖出股票收益大) |

填表过程

依然以股价 [7, 1, 5, 3, 6, 4] 为例:

| 天数 | 股价 | Hold | NotHold |

|---|---|---|---|

| 1 | 7 | -7 | 0 |

| 2 | 1 | Max{ Hold(1), NotHold(1) - prices[2] } = Max{ -7, 0 - 1 } = -1 (今天买入更划算) |

Max{ NotHold(1), Hold(1) + prices[2] } = Max{ 0, 1 + (-7) } = 0 (昨天买今天卖还亏了6块,不如空仓) |

| 3 | 5 | Max{ Hold(2), NotHold(2) - prices[3] } = Max{ -1, 0 - 5 } = -1 (昨天空仓今天再买入,花了5块,不如昨天1元买入,今天继续按昨天的成本持有) |

Max{ NotHold(2), Hold(2) + prices[3] } = Max{ 0, 5 + (-1) } = 4 (昨天1元买入,今天5元卖出,肯定比持续空仓划算) |

| 4 | 3 | Max{ Hold(3), NotHold(3) - prices[4] } = Max{ -1, 4 - 3 } = 1 (前天1元买入,收益为-1;如果昨天卖了一手,今天再买,收益为1了) |

Max{ NotHold(3), Hold(3) + prices[4] } = Max{ 4, 3 + (-1) } = 4 (如果按前天1元的成本买入,今天3块卖出,赚2块;但是昨天5块卖出,今天保持空仓,收益为4块) |

| 5 | 6 | Max{ Hold(4), NotHold(4) - prices[5] } = Max{ 1, 4 - 6 } = 1 (按昨天收益继续持有,还是昨天卖出今天重新买入?显然保持昨天收益更高) |

Max{ NotHold(4), Hold(4) + prices[5] } = Max{ 4, 6 + 1 } = 7 (昨天持仓的收益为1,按照今天的价格卖出能再赚6块) |

| 6 | 4 | Max{ Hold(5), NotHold(5) - prices[6] } = Max{ 1, 7 - 4 } = 3 |

Max{ NotHold(5), Hold(5) + prices[6] } = Max{ 7, 1 + 4 } = 5 |

现实量化交易:不限买卖次数,但是每次卖出需要收手续费

题目分析

此种场景既是上一种场景(理想量化交易)的升级版,也是为什么一定要用 DP 思想来解这道题的原因。之前两种场景,无论是只进行1次交易,或者不限制交易次数,采用最大值、递增子序列等方法都能完成题目的解答。但是从这种场景开始,初阶解法在股票买卖场景中变得不适用了。

来聊聊解法吧。可以发现,在不限制交易的场景中,把状态方程稍作变更,就能解这道题了。具体的,在 NotHold 函数中,如果今天决定将股票卖出,那么我们再扣除一部分固定的交易费即可。

状态转移方程

1 | Hold(i) = Max{ Hold(i-1), NotHold(i-1) - prices[i] } |

变更很简单,其实就是不限交易场景中,每次卖出股票再交一笔费用。

填表过程

以股价 [1, 3, 2, 8, 4, 9] ,交易费为 2 为例

| 天数 | 股价 | Hold | NotHold |

|---|---|---|---|

| 1 | 1 | -1 | 0 |

| 2 | 3 | Max{ Hold(1), NotHold(1) - prices[2] } = Max{ -1, 0 - 3 } = -1 |

Max{ NotHold(1), Hold(1) + prices[2] - fee } = Max{ 0, 3 + (-1) - 2 } = 0 |

| 3 | 2 | Max{ Hold(2), NotHold(2) - prices[3] } = Max{ -1, 0 - 2 } = -1 |

Max{ NotHold(2), Hold(2) + prices[3] - fee } = Max{ 0, 2 + (-1) - 2} = 0 |

| 4 | 8 | Max{ Hold(3), NotHold(3) - prices[4] } = Max{ -1, 0 - 8 } = -1 |

Max{ NotHold(3), Hold(3) + prices[4] - fee } = Max{ 0, 8 + (-1) - 2} = 5 |

| 5 | 4 | Max{ Hold(4), NotHold(4) - prices[5] } = Max{ -1, 5 - 4 } = 1 |

Max{ NotHold(4), Hold(4) + prices[5] - fee } = Max{ 5, 4 + (-1) - 2} = 5 |

| 6 | 9 | Max{ Hold(5), NotHold(5) - prices[6] } = Max{ 1, 5 - 9 } = 1 |

Max{ NotHold(5), Hold(5) + prices[6] - fee } = Max{ 5, 9 + 1 - 2} = 8 |

因此,最大收益为 8.

风险控制型:卖出后 1 天有冷冻期

题目分析

此场景和上面2种场景很相似,具体处理在 Hold 函数的状态转移时,取前天的 NotHold 值,而不是取昨天的。

状态转移方程

1 | Hold(i) = Max{ Hold(i-1), NotHold(i-2) - prices[i] } |

自律型:只买卖 2 次 / 只买卖 k 次

题目分析

这两种场景在状态转移上差别不大。看起来限制交易 2次的场景比 k次场景更简单,但如果用 DP 的思想求解,其实是一致的。

P.S. 如果不用DP,暴力求解,2次场景是能过的

需要注意的有3点:

- 由于限制了最大交易次数,所以需要记录以前发生了多少次交易

- 很有可能最大利润不需要完成最大交易次数,就比如股价如果为 [1, 2, 3, 4, 5],为了收益最大化,其实只能进行 1 次交易

- 由于买需要1天,卖需要1天,所以最大交易次数其实为 prices.length / 2

状态转移方程

因为限制了最大交易次数,需要记录已经发生的交易次数,这一点需要体现在状态转移方程中。

具体的:1

2 Hold(k, i) = Max{ Hold(k, i-1), NotHold(k - 1, i-1) - prices[i] }

NotHold(k, i) = Max{ NotHold(k, i-1), Hold(k, i-1) + prices[i] }

我们增加一个 k 变量到 Hold 和 NotHold 中,表示:

- Hold(k, i): 第 i 天,已经交易 k 次(包括今天买入这一次),持有股票的最大利润;它的转移情况:

- 情况 1: 前一天已经持有股票,这时直接继承前一天的收益(或成本),此时交易次数 k 不变

- 情况 2: 今天买入股票,那么收益为昨天不持有股票的状态减去今天的估价,并且昨天的交易次数是 k - 1

- NotHold(k, i):第 i 天,已经交易 k 次(如果今天卖出,其实交易次数不变),持有股票的最大利润

- 情况 1: 前一天没有持有股票,继承昨天收益,且交易次数 k 不变;

- 情况 2: 按今天股价将股票卖出,收益为 prices[i] - Hold(k, i-1);由于买卖算作一次完整交易,故交易次数 k 不变

填表过程

以股价 [3, 2, 6, 5, 0, 3],最大交易次数 k = 2 为例

| 天数 | 股价 | Hold(0, i) | NotHold(0, i) | Hold(1, i) | NotHold(1, i) | Hold(2, i) | NotHold(2, i) |

|---|---|---|---|---|---|---|---|

| 1 | 3 | 0 | 0 | -3 | -∞ | -∞ | -∞ |

| 2 | 2 | 0 | 0 | Max{-3, 0 - 2} = -2 |

Max{0, -∞ + (-3)} = 0 |

-∞ (当前第2天,不可能开始进行第 2 次交易) |

-∞ (当前第2天,不可能开始进行第 2 次交易) |

| 3 | 6 | 0 | 0 | Max{-2, 0 - 6} = -2 |

Max{0, 6 + (-2)} = 4 |

Max{-∞, 0 - 6} = -6 |

-∞ (当前第3天,不可能开始进行第 2 次,且能卖出股票) |

| 4 | 5 | 0 | 0 | Max{-2, 0 - 5} = -2 |

Max{4, 5 + (-2)} = 4 |

Max{-6, 4 - 5} = -1 |

Max{-∞, 5 + (-6)} = -1 |

| 5 | 0 | 0 | 0 | Max{-2, 0 - 0} = 0 |

Max{4, 0 + (-2)} = 4 |

Max{-1, 4 - 0} = 4 |

Max{-1, 0 + -1} = -1 |

| 6 | 3 | 0 | 0 | Max{0, 0 - 3} = 0 |

Max{4, 3 + (-0)} = 4 |

Max{4, 4 - 3} = 4 |

Max{-1, 3 + 4} = 7 |

注意事项:

- Hold(0, 1) 和 NotHold(0, i) 都是无意义的,因为进行 0 次交易,收益永远是 0

- 初始化:只有 Hold(1, 0) 需要初始化为 -prices[0],Hold(k, i)、NotHold(k, i) (k > 1) 最好都初始化为 -∞

- 交易合理性:递推的过程中判断当前状态是否可达,比如第 2 天时,最多只可能进行1次交易(第1天买,第2天卖),Hold(2, 2) 是不可达的;同理,第 3 天时,NotHold(2, 3) 也是不可达的

- 降维处理:对于 Hold 和 NotHold,它们其实只依赖前一天对应的状态,因此没必要申请一个 days × k 的二维表,相关算法可参考 DP 思路下的斐波拉契数列;其他场景也可进行降维优化,但最大 k 次交易的场景下,如果不进行降维优化,很可能超出内存限制

结语

以上。